癌、認知症、うつ、心臓病、脳卒中、熱中症のリスクも 4,000万円の経済格差を引き起こす運動不足による「筋欠」

約75%の人が認知できていない筋欠のリスク

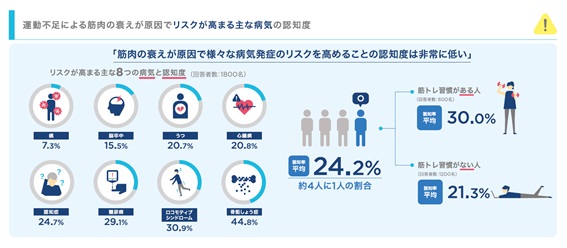

株式会社MTGが実施した「筋肉と健康に関する意識調査」では、運動不足による筋肉の衰えが原因でリスクが高まる主な病気を8つ提示し、その認知度を調べています。その結果、認知率は平均で24.2%となり、もっとも認知率が高かった「骨粗しょう症」でも半数以下の44.8%にとどまることが分かりました。特に、癌については7.3%と、ほとんどの人が、運動不足による筋肉の衰えとは関係がないと考えていることが判明しました。

また、普段から筋トレの習慣がある人とない人で比較すると、筋トレ習慣がある人の認知率の平均が30%なのに対して、筋トレ習慣がない人は平均で21.3%と大きな開きがあることもわかりました。このままこれらの健康リスクに対し、正しい理解がされないと、「重大疾患予備軍」、ひいては「発症者」が増えることも予想されます。

「糖質は悪」という誤解

健康維持の観点では昨今、流行している糖質制限ダイエットについても、むやみに実施するのは禁物です。

糖質を過度に制限した時、人間の身体はエネルギーを生み出すために筋肉を分解します。その際に筋肉に蓄えられていた水分が減るため、体重が落ちているように感じますが、長期的にみるとエネルギーを消費してくれる筋肉の量を減らしてしまっているのです。

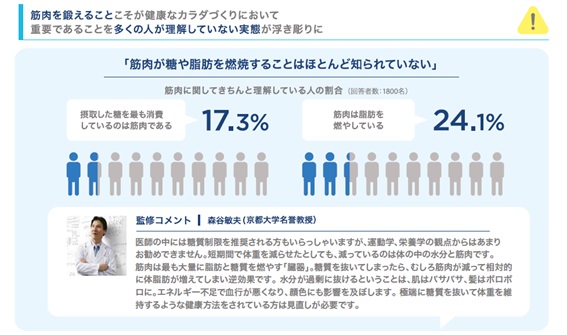

というのも、筋肉は最も大量に糖や脂肪を燃やす「臓器」と言われ、1日にとる糖分のうち、70%以上を筋肉で消費されるため、普段から運動をして筋肉を鍛えておけば、無理な糖質制限をしなくても、摂取した糖質はエネルギーとして自然消費されるからです。

コロナ流行の最中、新型コロナウイルス感染症対策専門家会議の副座長として活躍していた尾身茂先生も糖質を十分にとった健康的な食事を推奨しています。免疫力を高める観点でも無理に糖質を制限せず健康な食生活を続けることと、摂取した糖質を消費できる十分な筋肉を鍛えておくのが大切ですね。

進まぬ糖質制限に対する正しい理解

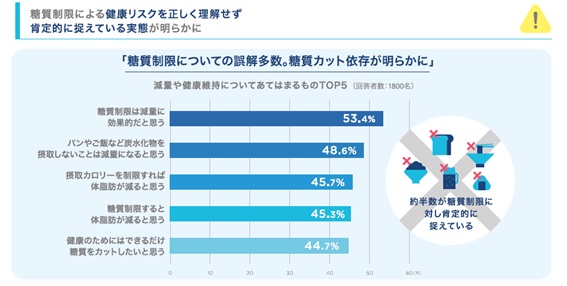

先のMTGの調査でも糖質制限について質問をしています。その結果、「糖質制限は減量に効果的だと思う」と回答した人は53.4%、「糖質制限すると体脂肪が減ると思う」と回答した人は45.3%と、約半数の人が「糖質制限」はダイエットに有効だと回答。また、「健康のためにはできるだけ糖質をカットしたいと思う」と答えた人は44.7%にもおよび、多くの人が「糖質は悪」と否定的に捉えている実態が明らかになっている一方で、摂取した糖を最も多く消費している臓器が筋肉であるという項目に対する認知は低い結果になりました。

森谷敏夫

京都大学名誉教授。1950年、兵庫県生まれ。国際電気生理運動学会、国際バイオメカニクス学会、アメリカスポーツ医学会、日本運動生理学会、日本体力医学会など、多数の学会で理事、評議員を歴任。世界で初めて、筋力増大に対する神経的要因の貢献度を評価した。発表した論文は、300本以上。著作多数。EMS※のトレーニング効果について40年以上研究。※Electrical Muscle Stimulation=筋電気刺激

「筋欠」は金欠を引き起こす!? 筋肉の衰えが将来の経済リスクに

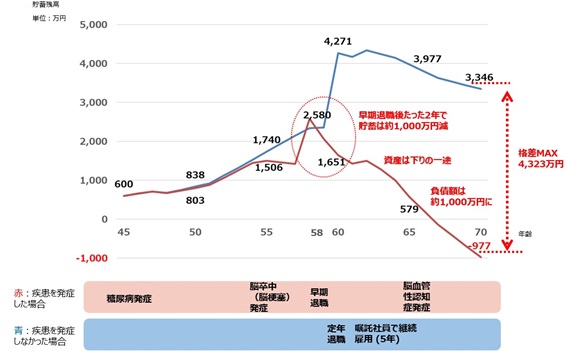

さらに、運動不足により筋肉が衰え、疾患を発生した場合は当然ながら、多大な経済的な負担を伴うことになります。30代以降の男女それぞれに多い疾患の連鎖を発生した場合と、発症しなかった場合とを試算し、比較したところ、生涯かかってくる医療費に大きな差が発生する可能性があることがわかりました。ご自身と当てはまる事例の方を参考にし、自身の健康について、いま一度見直してみると良いかもしれません。

事例1 男性Aさん(45歳 年収800万(可処分所得590万円)/ 既婚 子どもひとり)の貯蓄残高比較

・妻(42歳)パート勤務 手取り年収100万円/ 子(15歳)高校生

・金融資産600万円

・比較的世帯年収は高いが、住宅ローンや、教育費なども抱えている

黒田尚子 ファイナンシャルプランナー

45歳で糖尿病を発症し治療を続け、55歳で脳卒中(脳梗塞)を発症。以前と同様に働くことが難しく年収2割減少と試算。体調不良により58歳で早期退職し、退職金で一時的に残高は上がります(※1)。 60歳から公的年金繰り上げ受給(※2)と妻のパート代が収入の中心となりますが、依然治療費用が掛かるため、たった2年後の60歳には貯蓄は約1,000万円減。65歳に脳血管性認知症を発症し、医療費だけでなく介護費が必要となったことで、70歳には負債額は約1,000万円に。発症しなかった場合と比較すると、約4,300万円の貯蓄残高の開きが出てきます。

※1:退職一時金は60歳定年退職時の8割と試算。

※2:本来の受給額から30%減額と試算。

事例2 女性Bさん(38歳会社員、年収400万(可処分所得316万円)/ 未婚 単身者)の貯蓄残高比較

・賃貸住まいの単身者、金融資産800万円(内500万円は父親の財産を相続)

・年収は高くないが、福利厚生制度等も整備された安定した会社に長年勤務

・趣味娯楽も楽しみたいため、積立貯蓄はあまり出来ていない「おひとりさま」

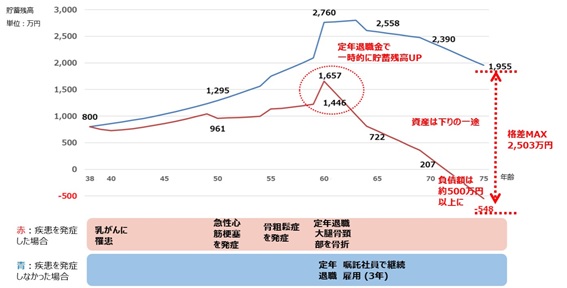

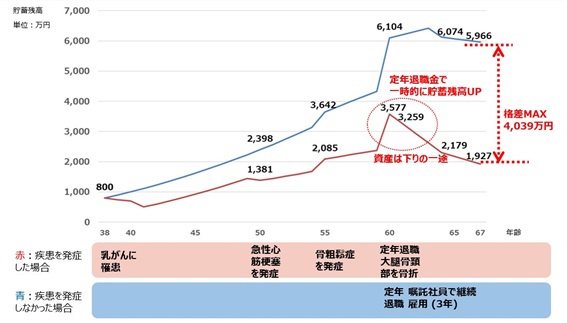

事例3 女性Cさん(38歳会社員、年収800万(可処分所得590万円)/ 未婚 単身者)の貯蓄残高比較

・賃貸住まいの単身者、金融資産800万円(内500万円は父親の財産を相続)

・年収は高く、それに応じて、生活を充実させるためにお金を使うタイプ。保険や投資などにも積極的な「おひとりさま」

黒田尚子 ファイナンシャルプランナー

女性のケースでは、38歳で乳がんを罹患し1年間休職(復職後2年間年収2割減少)。50歳で心筋梗塞発症後は1年間休職(復職後は年収1割減少)。55歳で骨粗鬆症を発症し、60歳で定年退職します。退職金で一時的に残高は上がりますが、同時に大腿骨頚部を骨折し、疾患の治療費は増えるため、以後資産は下り坂となります。Bさんの場合、Cさんに比べて年収が低い分、退職金や公的年金も少なく、75歳になると負債額は単身者でも約500万円以上に。Cさんの場合でも、発症しなかった場合と比較すると、67歳で約4,000万円の貯蓄残高の開きが出てきます。

黒田尚子

ファイナンシャルプランナー。お金の管理に関するプランニングや講演、メディア出演を行うと同時に、自身のがん経験を生かし、病気時の資金繰りサポート活動にも力を入れている。近著に「病気にかかるお金がわかる本」(主婦の友社)、『三大疾病ライフプランニングハンドブック』(金融財政事情研究会)。

[記事提供:株式会社MTG]

※健康、ダイエット、運動等の方法、メソッドに関しては、あくまでも取材対象者の個人的な意見、ノウハウで、必ず効果がある事を保証するものではありません

1 2